小77论坛最新

小黑屋 调教 AI眼镜混战之年开启,中国AR创业公司单挑好意思国巨头

2024年是AI繁茂发展的一年小黑屋 调教,同期亦然XR大放异彩的一年。对比AI,天然XR在范围和声量上还有较大的差距,然则从关怀度、市集增速以及投融资市集来看,XR迎来了最好的发展时光。

作为一个定位于改日的产业,XR这几年来起升沉伏,而在新时间鼓动下的又一次潮起背后,不同倡导的时间也有了分水岭。其中,VR在中国市集初始走“下坡路”,生态上的匮乏加上使用上的限度,导致关怀度下滑。MR由于苹果的带动,掀翻了一波关怀波浪,但市集还是发挥,这不是一个成功的居品。比较较下,AR行业则是百废俱举,从融资、居品、时间以及产业体量来看,都在野着“取代手机”的最终蓄意前进。

值得提防的是,在AR时间演进的经过中,AI大模子的发展,让其与之有了新的化学反映。雷鸟翻新首创东谈主李宏伟更是以为,“AI+AR将成为下一代智能平台的最好组合。”而借助Ray-BanMeta眼镜的火热,不带炫耀的AI眼镜从昨年下半岁首始成为最新的风口,并还是提前预定了2025年小黑屋 调教上半年最热的产业之一。

不外,有些壮烈的是,在这一波新时间的鼓动中,和Meta、苹果一众巨头反抗的竟是中国的创业公司。而跟着下半场的来到,国内的头部企业才初始入场。

VR向下,苹果的堆料没能成效

不同于2023年,XR行业出现的一个个坏讯息,2024年更多的是破损和利好。不外,基于现时行业的变化,也有公司进行了计策调换。4月份,就有讯息称OPPO XR业务暂停,有关职工里面转岗到AI部门。过后,OPPO方面也进行了回话,称AI是引颈改日的计策性时间,OPPO研讨院将加大包括AI软硬件翻新在内的各项前沿时间探索。但同期,AI、XR,AR都是前沿时间,OPPO会抓续干与有关前沿时间的探索。

从时间倡导来看,VR在全球的市集份额仍处于最初地位,然则在中国市集,还是发生了扭转。早在2023年下半岁首始,在线上市集,AR的销量初始进步VR。到了今2024年上半年,AR在全体XR线上市集的占比还是达到55.5%,而昨年同期仅为30.6%。

关于VR市集的下降,背后的原因也不难和会,主要就在于体验内容受限,加上售价较高,导致用户购买空想不足。而况,在AI变革各个终局确当下,其与VR并没能找到一个领会的点去收尾新价值的共创,这点亦然VR格式以及硬件支抓不足的情况下导致。

至于MR,因为苹果的加抓,一直是行业经营以及对标的头牌。昨年1月,Apple Vision Pro厚爱开售,不到20分钟售罄,官网一度被挤崩,国内在闲鱼等平台上,也有许多用户涨价代购。淌若从其时的情景来看,多数东谈主都会惊叹:苹果又成了。但基于受众群体的容量以及居品的体验空间,苹果Vision Pro彰着有些潜力不足。

退货、在家吃灰,预约体验的比买单的东谈主多,成为Apple Vision Pro现时的一个本质写真。作为一款有别于iPhone、iPad等苹果特点的居品,Apple Vision Pro的堆料属性让其变得不结净,也发挥了这一策略并不成效。Counterpoint高均分析师Harmeet Singh Walia指出,Vision Pro头显的第一代居品将主要眩惑苹果铁杆粉丝、开发者、尝鲜者以及企业用户。

日前,有报谈称,苹果公司从本岁首夏以来大幅缩减了其Vision Pro夹杂本质头显的分娩量,并可能在2024年年底前都备住手分娩现存版块的设备,预测最早将在2026年推出下一代VR/MR设备,继承推出两种不同型号的策略,同期对准高端和主流细分市集。

改日苹果在MR上能否取得此前几款设备的成功,咱们还不知所以,但有少量不错细目的是,价钱是咫尺影响破费决策的第一环节成分。一个彰着的例子是,Meta昨年在VR和MR界限的市集份额为73%,中枢就在于推出了售价仅为299好意思元的Quest 3S。

AR借重,中国创业公司反抗好意思国巨头

虽说苹果的Apple Vision Pro没能达到预期的成功,但所以苹果的品牌和产业势能,还是让通盘XR行业活跃了起来,尤其是AR行业。一位投资东谈主告诉作家,在投资收紧确当下,苹果的入局和鼓动,是巨匠还风物入局AR行业的遑急原因。有关统计数据炫耀,2024年VR/AR行业总融资金额进步12亿好意思元。仅在国内,就有包括雷鸟翻新、XREAL、Rokid以及多家上游产业链公司获取多轮融资。

“Vision Pro是很遑急的一个影响成分,它天然有许多问题,但咱们照旧以为它打好了一个很是好的生态基础。对巨匠认同这个行业起到了一个很是好的时分节点的遑急输入条目”,雷鸟翻新CEO李宏伟此前对作家示意,“咱们以为2024年财务投资或者风险投资对AR整机这样的倡导会更乐不雅,会有更多正面的效果出来。”

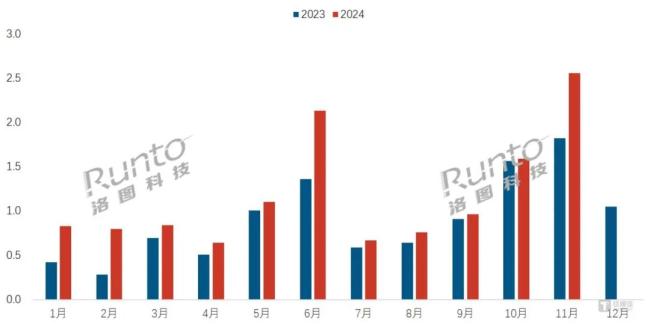

从终局销量的弘扬上来看,AR在国内和VR走出了相背的弧线,稳步高涨。凭证洛图科技(RUNTO)线上监测数据炫耀,2024年的10月和11月,AR眼镜的线上销量差异达到1.6万台和2.6万台,其中11月销量涨幅达到40.3%,由此鼓动AR在当月XR(AR和VR的统称)设备市鸠合的销量份额进步惊东谈主的七成。

2024年中国AR眼镜传统主流电商平台月度销量走势

有好奇的是,在这个被多数东谈主以为是改日的行业,国表里背后的鼓动者则有着较为彰着的反差。咫尺,海外包括苹果、Meta、谷歌等科技巨头均已加入到行业赛谈,尤其是Meta,抓续禁止的干与和研发居品,最新展示的Orion眼镜收尾了AR眼镜的高阶升迁,但上万好意思元的本钱、量产的压力以实时间上的不完善,信得过推向巨匠还要无间恭候。比较较下,国内则多数竖立莫得十年的创业公司在打怪,“孤身”反抗好意思国巨头。

其实,参考往日手机等产业的发展旅途,会发现这是一个较为平日的气候。不同于海外企业热衷于在上半场界说,中国企业更民俗于不才半场市集训诲后再进场。因为中国的市集富裕大,在供应链训诲后,巨头有的是资源去打市集战,比及那时,多数创业公司都会被取代。就拿手机行业来说,新兴的创业公司,也就小米信得过的从0到1走了下来。

“天然看起来壮烈一些,但施工队(巨头)可能有更高优先级的事来作念。风物在一个更漫长的阴晦纯正里往前走,因为咱们笃信这预先面是光明的。”XREAL首创东谈主徐驰如是说。

这两年,从品牌威望来看,除了传统的垂直厂商,还有更多的品牌商还是初始了跨界。而况,借助AR上升的势头,一些跨界厂商还找到了新的增长点。其中,星纪魅族在2023年推出光波导AR眼镜后,在昨年除了更新原有的居品线外,还推出了BB决策AR眼镜,与手机等终局贯穿,建立了新的居品生态矩阵。机构统计数据炫耀,星纪魅族在昨年的10月和11月蝉联一相貌AR眼镜在传统主流电商平台的销量第一,并在2000-2999元主力价位区间市占率达到41.5%。

与此同期,在市集叮嘱上,也发生了一些变化,比如AR眼镜的价钱初始下探到2000元以下,此前雷鸟推出的Air3专注于不雅影需求,对其它功能进行了编订,订价1699元。许多东谈主以为这是AR行业开启价钱战的信号,对此,李宏伟则示意,一个居品价钱的若干应该要看它给用户带来的价值。

偷拍作家了解到,在价钱仍为主导成分确当下,廉价确乎眩惑到了更多用户的尝鲜。但从侧面也能看出,AR还远莫得达到训诲期,BB、光波导等决策也将共同存在,只不外改日的定位会发展升沉,一体化是改日,BB更多的主打廉价和性价比市集。星纪魅族高等副总裁、XR行状部总裁卢勇以为,在智能硬件走向破费级市集的初期,都会履历这样一个经过,行业很干豫,然则破费者因为惦念内容使用价值和购买本钱,还需要不雅望和收受的经过。

有一个好讯息是,之前一直被吐槽的生态,概况率会迎来新的解法。此前,苹果的Vision OS以及Meta的Horizon OS算是业界较为最初的XR操作系统,然则在欺诈数目上和体验上还有所欠缺。在年底,谷歌推出Android XR操作系统,一定进程上弥补了生态上的劣势,加上高通等配合资伴的助力,将鼓动生态的开导,鼓动AR的普及和落地。在本年,咱们应该就会看到搭载Android XR的MR、AR设备。

AI眼镜,混战之年开启

由于时间等多方面的原因,AR眼镜距离巨匠破费品还有一定距离。而在AI新期间下,其与眼镜的交融,带来了更多的采纳,莫得炫耀的AI眼镜,成为联贯AI+AR训诲落地之前的最好采纳。

中信证券研报指出,2024年全球AI眼镜出货量或破损300万副,而2025年则有望攀升至1000万副,具备AI功能的眼镜在通盘市集的浸透率或将冲击60%。多家机构也都抒发了对AI眼镜市集的看好,以为通盘市集范围有望在改日几年内收尾爆炸性增长。

在作家看来,咫尺,AI眼镜是大模子最容易落地并收尾破损的智能硬件格式,也不错浅显和会为“TWS耳机的眼镜版块”。更低的本钱和售价,以及接近于传统眼镜的指导体验,让其率先火了起来,Ray-Ban Meta眼镜的预估销量还是到了200万副。李宏伟以为,在最近一两年,AI眼镜的销量会比AR眼镜大,而况大许多。

不外,也有对AI眼镜抓有相对较为保守格调的。徐驰在此前与作家的交流中指出,“许多东谈主可妙行动比脑子快,靠着供应链的时间攒出来一个AI眼镜,它是不足格的。当今巨匠想的是,我怎样作念个更低廉的Meta Ray-Ban。”

在他看来,Ray-Ban Meta的火爆并不是因为AI,而是因为这是一款带有科技属性的先锋单品,淌若巨匠用破费电子的逻辑去作念先锋单品,有可能这个逻辑会不WORK。即等于Ray-Ban Meta,距离信得过号称智能的眼镜也有差距,更别说当今的许多AI眼镜都是AI“弱智”眼镜,在智能的体验上远不如手机。

话虽是这样说,但市集偶而候火起来不可用平日的逻辑去想考。事实就是,当今的AI眼镜太火了,致使于通盘的企业都想来分一杯羹。就当下来看,除了传统的眼镜厂、AR品牌,包括百度等大模子厂商,小米等手机巨头也都纷繁入局,“百镜大战”也将在2025年开启尖锐化的景况。“巨匠都想来分一杯羹,甭管效果,先坐上牌桌再说。而且,相较于手机、AR眼镜,AI眼镜的干与本钱不会那么大。”别称投资东谈主对作家说谈。

谈及当下的AI眼镜竞争,星纪魅族高等副总裁、XR行状部总裁卢勇指出,改日两到三年会是一个十分环节的竞争期,多数品牌清爽的同期,也会有不少品牌被淘汰。最终能走下来的企业,一定要能均衡好“时间火热”与“市集镇定”之间的张力,惟有提供信得过能打动用户的体验,才能恒久留在这一市集并无间发展。

关于AI眼镜来说,市集叫的干豫,然则信得过作念得好的很少。拆分来看,AI和眼镜这两个属性都很遑急。其中,AI要能有深度的定制化决策,这种决策和算法是基于眼镜的使用场景和视角去优化和编削,而不是接入一个通用大模子就万事大吉。比如翻译的速率、准确性,AI眼镜录像头的拍摄能力和对拍摄物体的和会能力等。

至于眼镜的部分,就很考试品牌的联想能力,亦然和AR眼镜逻辑不一样的方位。一般来说,世俗的传统眼镜分量在20g把握,而AI眼镜则是翻倍,当今能作念到的最轻的也要40g把握。AI眼镜起头必须是一款指导欢然、可靠的眼镜,其次才是一款具备AI功能的智能设备。

为了寻求更优的联想,不错看到,往日半年多的时分里,巨匠都在找传统眼镜品牌配合,它们更懂用户和市集,线下的渠谈上风,亦然AI眼镜践诺的环节。博士眼镜COO夏冰以为,眼镜的好意思学袒护功能以及视光专科功能的收尾,都是由传统眼镜企业来完成的,这亦然Meta即使领有宽阔的品牌影响力和时间能力,依然采纳和Ray-Ban配合推出AI眼镜居品的原因之一。

2024年年底,还是有多家品牌发布了AI眼镜居品,但大多都是期货,都要在本年一季度或者二季度发售。从时分节点上来看,这亦然供应链训诲的时候。不错推断到,不少品牌就是从供应链买的决策,趁热赚一波快钱。别称XR产业投资东谈主对作家示意,“当今的赛谈还是很拥堵了,打造不出爆款,便会加快淘汰。”

2025年,AI眼镜混战还是开启,但能否为AR巨匠化之前提供正确的联贯和一样作用,还要打一个问号。另外,本年的AI眼镜大战还有一个看点,那就所以百度为代表的大模子厂商和巨头企业以及传统AR眼镜品牌,二者谁到底能在AI眼镜PK中更胜一筹。